由新能源汽车国家大数据联盟(以下简称“联盟”)主办,金龙汽车集团承办的新能源汽车国家大数据联盟2018年中会议暨新能源汽车评价指数研讨会于福建厦门召开。众安保险大数据实验室总监彭勇介绍“新能源车风险分析和定价创新”

彭勇表示,随着市场上传统燃油车销量收缩,新能源车增长的数量较为可观。新能源车的保险保费增长的加速度远远高于传统燃油车,所以基于新能源车本身的特性在保险方面我为大家进行介绍。

整个车险销量增速情况

新能源车保费

截止到2017年底,我国新能源汽车保有量超过150万辆,保费规模达101亿;

新能源车签单车年增速迅猛,17年新能源车签单车年增速52.4%,明显超过非新能源车12.1%的增速;

新能源车保费占比逐年提升,2017年保费占比为1.6%,在新车中新能源车占比达到3.1%。

从使用性质看,2017年家用车和出租租赁保费同比增长较快,其中家用车保费同比增长超过60%,出租租赁保费同比增长130%,其余(企业车、客运、公交等)也同比有所增长。

整体风险

家用新能源车单均赔款和已决赔付率均明显高于非新能源车;

租赁新能源车赔付率略低于非新能源车,但是单均赔款明显高于非新能源车;

新能源车出险频度比非新能源车高超过45%

新能源车损失类案均赔款比非新能源车高约7%

保险产品组合

从不同产品组合角度看,家用车新能源车出险频度均高于非新能源车;

Ø 其中单交高出幅度超过20%,交三和主全高出幅度均超过40%;

Ø 购买单交群体出险频度最低,购买主全群体出险频度最高;

Ø 购买主全群体出险频度远高于购买其他产品组合的群体;

原因分析

整体而言,家用车新能源车的损失类风险高于非新能源车,单均保费也略高于非新能源车。

Ø 从承保结构看:

• 车价高:非新能源车主要集中在14万以下,占比超过60%,而新能源车车价在20万~30万之间超过60%。

• 新车占比高:新能源新车占比超过45%,远超燃油车新车占比。

Ø 从理赔成本看:

• 维修贵:维修网点少,配件供应不便利,提高了新能源车的理赔费用(配件、工时)。

• 电池易损:电池易损,导致案均赔款更高。

• 未知风险:随着车龄的增加,电池老化更加严重,可能产生新的风险。

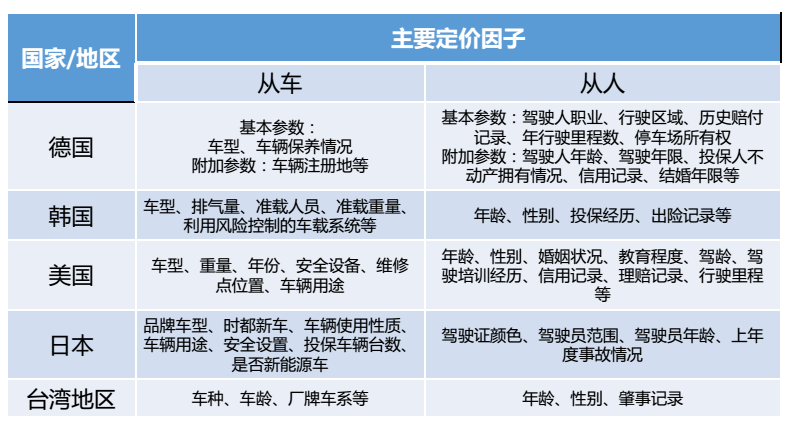

大部分国家或地区主要使用车和人的基本信息,部分国家引入从人的行为信息,比如信用记录、驾驶行为。

新能源车定价的主要问题

移动互联网时代,客户更多暴露在社交和互联网环境中,互联网因子对客户驾驶风险的影响比传统时代要大很多。基于该现状,传统定价模式有以下不足:

定价创新-大数据定价方面

目标:有效提升模型区分度,提升定价精准度,为最大化让利给客户提供支持。

定价创新-驾驶行为方面

智能网联和共享是新能源车重要发展趋势,驾驶行为因子对客户的赔付 风险效果显著,也是传统定价模型的重要补充;

以下列出了较为显著的驾驶行为因子:

• 行驶区域:正相关

• 行驶距离/时间:正相关

• 超速距离:正相关

• 夜间出行:夜间行驶风险较高

• 道路类型:国道行驶风险较低

• 累计急加速次数:与出险次数正相关

• 单次行程距离/时间:正相关

• 总里程:正相关

• 驾驶行为评分:正相关

新能源车保险-发展建议

依托于新能源车国家大数据联盟和区块链技术,实现数据共享;

Ø 积极与其他行业数据连接,比如保险行业、交通数据、违章数据、征信数据等,为大数据在新能源车领域应用增加更多维度;

Ø 共同研究新能源车行驶过程中的风险,通过保险产品创新来为主机厂、电池制造商等来降低风险;

Ø 建立新能源车配件和工时标准;

Ø 联合建模,共同研究新能源车赔付风险,实现数据价值。