演讲详情如下:

郭金龙:大家好,非常高兴参加今天这样一个论坛。今年的车险综合改革对车险以及汽车行业影响非常大,受到广泛关注。今天跟大家分享的内容主要是关于车险改革背景下新能源汽车保险趋势探讨。

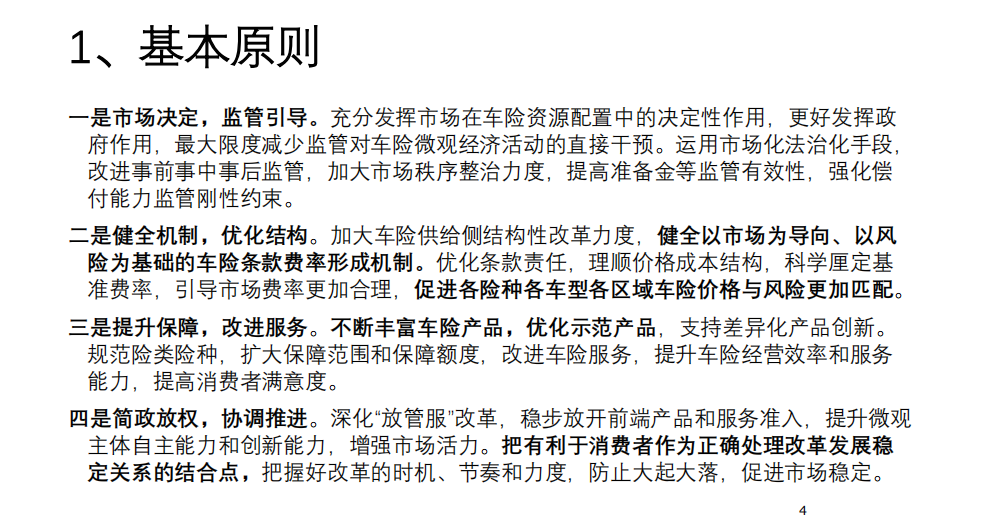

关于车险综合改革是7月份公布的征求意见稿,9月份正式施行。包括了交强险和商业车险,交强险保费没有变化的情况下,一是它的保障额度大幅度提升,它调整的幅度实际非常明确,比如说上浮的空间比较小,下浮的空间比较大,下浮最大可以达到50%,这影响非常大。改革的基本原则有四条,比如以市场为导向,以风险为基础的车险条款费率形成机制。另外要丰富车险的产品,包括UBI产品等。另外还有其它的一些方面。

车险改革的主要目标,我个人觉得主要是以保护消费者权益为主要目标,这是改革方案明确提出来的。实际还有一个是关于市场化的改革去向。短期目标是“降费、增保、提质”,三个方面都在现在的示范条款里有所体现。

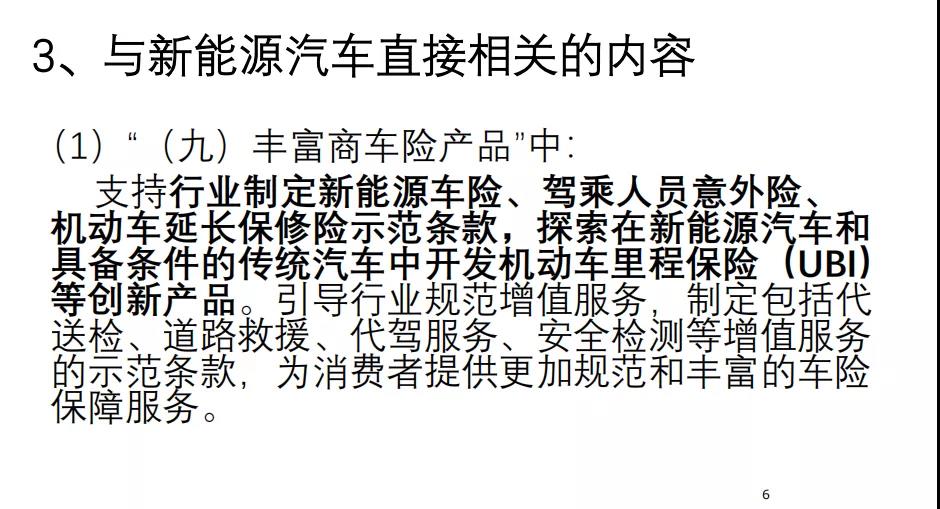

这个改革方案提到与新能源汽车直接相关的内容,比如第9条里面明确提出支持行业制定新能源汽车险、驾乘人员意外险等创新产品。第二个,加强新技术的研究应用,其中在21条里面明确有提出。关于商业车险的示范条款里面也与新能源汽车有关系,这个条款的改革虽然没有专门对新能源汽车的示范条款,但是我们在条款里面看到主险的责任扩大,当然对新能源汽车也是包含在里面。比如08年的汶川地震以来,大家比较关注我的车在地震当中受到损失了,但是为什么没有得到赔偿?这次把地震的风险责任纳入到主险责任,还有其它的一些方面,像玻璃损失,包括发动机涉水等。还有前两天发布的《新能源汽车产业发展规划》里面提出完善充电设施保险制度,这些都是关于车险综合改革的相关政策方面的影响。

第二方面,新能源汽车保险的现状以及风险特征。到目前公布的数据,去年新能源汽车的承保车辆只有300多万辆,仅占行业总承保车辆的1.4%,这个比例非常低,也就是说新能源汽车在我们整个车险份额是比较小。关于新能源汽车的承保、理赔数据积累不足,包括行业协会这些年一直持续在做研究,和一些其它机构合作参与研究。

另外,目前我国的新能源汽车保险主要还是沿用传统的汽车保险产品,包括交强险和商业车险都是用过去的条款和费率。保费是以保险标的的实际价格(现实中是补贴前的价格)来计算的,会比实际价格算出来稍微高一点。虽然过去几年也有一些保险公司开发了相应的专门针对新能源汽车的产品,但是在监管部门没有通过审核,没有通过审核就不能在市场上进行销售。也就是说现在目前的产品状况还是主要沿用了过去的产品,但是进行了一些探讨。

我也问了一些一线的业务员和一线的公司,包括一些专家,关于新能源汽车目前来看市场反应,好像它的风险特征并没有特别大的差异。但是在有些方面不一样,比如新能源汽车不限行,就意味着客观增大了保险公司的风险。而且新能源汽车的电池方面的保险可能还是比较特殊,对于新能源汽车来说电池的成本比较高,如果有问题的话涉及到更换或者去维修,这个成本要比其它传统的汽车发动机高一些,另外还有其它的风险,包括寿命和外力的碰撞。

我问了其它的专家,目前的车险条款基本上包括混合动力,把风险都包含在范围之内,它的保障范围包含进去了,但是风险特征有一定的差异,但是它的风险差异数据现在积累不够。

从数据来说,由于条款、交规、路况、管制、行驶、发生事故的概率和后果等都近似,故新能源汽车在现有条款的保险责任、责任免除、权利义务等方面基本没有松动和变通的余地。一个是数据不支持,另外可能风险特征还没有完全凸显出来,这方面还有很大的空间。

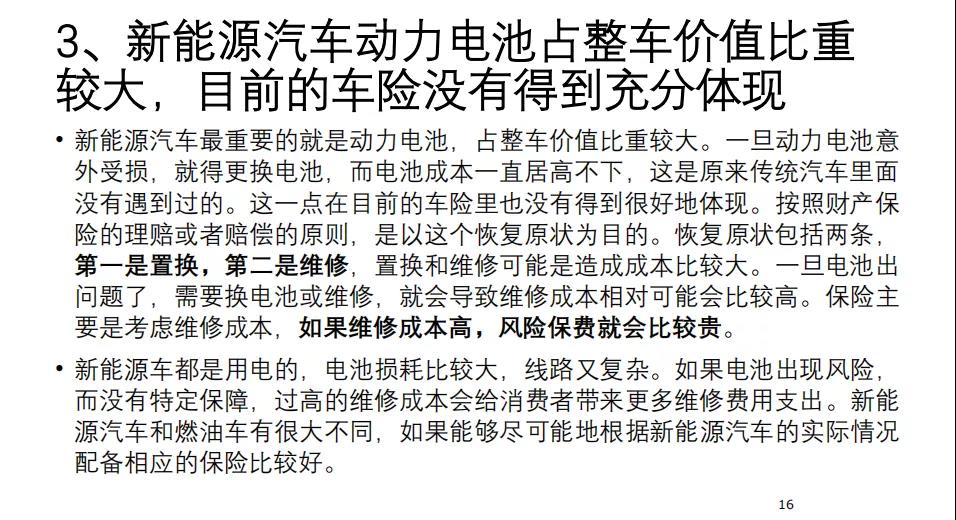

第三方面,关于新能源汽车的电池占整车价值比重比较大,目前在整个车险里面体现不充分,这是大家比较有共识的,因为这和传统的汽车确实不一样。而且电池本身的风险特征是有所差异的,包括寿命很多方面。而且维修成本高,更换的成本也比较高,如果按照风险为基础的定价这方面也会有所差异。

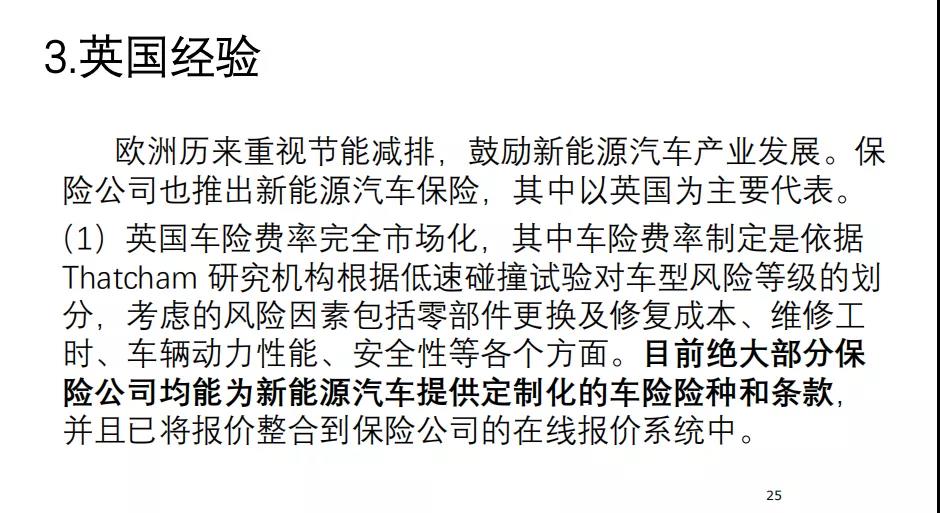

从国际经验来看,实际上国外对于新能源汽车也做了尝试。比如美国、日本基本上没有专门针对新能源汽车的产品,但是它在传统汽车的基础上有些费率折扣方面的优惠。日本也与美国类似,它的机动车保险产品比较多,传统的保险产品也可以覆盖到,但是它们也是在传统险种上进行改进,优化,有一些优惠的政策。但是英国稍微有些特殊,因为它的费率完全市场化,所以它的保险公司可以针对这些新能源汽车专门提供定制化的产品。另外,英国有些专门去经营新能源汽车的保险机构,这也是非常特殊的。英国还有专门一些政策。如果我们要开发新能源汽车的专属产品,英国的经验更值得借鉴。

未来关于新能源汽车保险探讨,一些部门有所关注。在行业协会已经多次组织专门的研究,在今年5月份银保监会相关负责人也透露过在组织这方面的条款研发工作,也提出下一步将继续修改完善尽早推出相应的产品。

从目前的情况来说,数据显示新能源汽车保险还是有发展潜力,但是潜力的大小有几个条件要与整个发展环境密切相关。在发展规划里面提出了2025年要达到销量的20%。因为财产保险开发,产品条款设计,是遵循大数法则,风险必须是同类,而且大量,而目前电动汽车的数据不能够足以支撑开发出比较稳定的产品,如果贸然开发的专属产品,可能还会造成产品风险等新问题,需要考虑两个成熟:一是电动汽车设计的成熟和性能的稳定,以及电池等方面的成熟。第二就是保险公司有了数据支撑之后,产品设计的成熟,只有这样才能够发挥其应有作用。

尤其是今年车险综合改革的指导意见里面明确提出了关于考虑新能源汽车汽车的特点在这方面开发车险的险种,尤其是开发UBI产品,这非常重要,因为目前的电池续航里程还不是很高。要落实这样的指导意见,实际上也依赖于新能源汽车行业本身的发展,一个是规模的大小,一个是性能的稳定,也不是仅仅我们这样一个保险行业可以做到的。另外还有数据的积累,因为数据的积累直接影响产品的设计和产品的定价。以上就是我做的整理和思考,仅供参考。