圆柱动力电池市场占比持续下滑的趋势依然没有得到扭转。

高工产业研究院(GGII)通过发布的《新能源汽车产业链数据库》统计显示,2019我国全年累计实现动力电池装机量约62.38GWh,同比增长9%。其中,圆柱电池装机电量约4.17GWh,占比6.7%,同比下滑41%。

从市场层面来看,圆柱电池在动力电池领域的市场份额持续下降。2017-2019年,圆柱电池装机电量分别约12.57GWh、7.11GWh、4.17GWh,市场占比下滑明显。

圆柱电池装机大幅下滑的背后是市场集中度进一步提升,装机电量排名产生巨大变化。

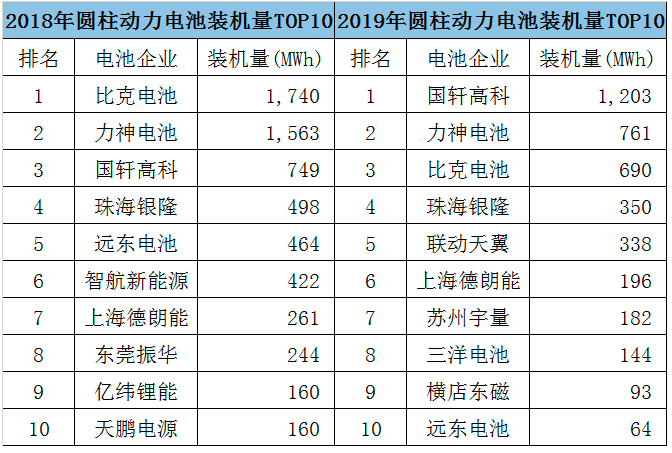

2019年,位列装机TOP10的圆柱企业分别是(按装机电量高低排列):国轩高科、力神电池、比克电池、珠海银隆、联动天翼、上海德朗能、苏州宇量、三洋电池、横店东磁和远东电池(远东福斯特)。

其中,TOP10圆柱电池企业装机电量合计约4.02 GWh,约占总体的96.4%。

对比2018年圆柱电池装机量TOP10,2019年的装机排名发生较大变化。

其中,国轩高科、联动天翼、上海德朗能、苏州宇量、三洋电池、横店东磁6家电池企业装机排名上升,国轩由2018年的第3升至第1。

不过,比克电池、远东电池、智航新能源、东莞振华、亿纬锂能、天鹏电源等6家电池企业装机排名下滑,甚至有4家企业已经掉出前10阵营。

值得注意的是,尽管有6家企业装机电量排名上升,但整体装机电量大幅下滑,导致电池企业装机电量大幅下滑,预计2020年将进一步下滑。

事实上,而受补贴退坡和市场竞争激烈影响,2019年已有多家圆柱电池企业主动或被动退出动力市场,转战小动力、电动自行车和储能等其它细分市场,预计2020年装机圆柱电池企业也将进一步减少。

一方面,沃特玛、猛狮新能源、智航新能源等多家圆柱电池企业自2018年以来陷入债务危机,甚至已经破产倒闭,从而无力再战动力市场;

另一方面,包括天鹏、海四达、亿纬锂能、振华新能源等企业主动转型,从2018年开始逐步退出动力市场,在小动力等新兴市场寻找新的发展机会。

GGII统计数据显示,2019年中国小动力锂电池出货量为14.7GWh,产值规模已超100亿,小动力市场连续2年超50%的增速增长。

其中,电动二轮车用锂电池出货量为6.1GWh,同比增长79.6%;AGV锂电池出货量为90.2MWh,同比增长33.2%;电动叉车锂电池出货量为1.1GWh,同比增长101.1%;电动工具锂电池出货量为5.4GWh,同比增长54.8%。

其中,包括天鹏电源、亿纬锂能、海四达、天能能源等圆柱电池企业在2019小动力市场锂电池出货量大幅增长,预计后期将吸引更多圆柱电池加入小动力市场。

总体来看,圆柱电池在动力市场的占比仍呈下滑趋势,随着动力电池市场集中度的进一步提升和市场竞争加剧,圆柱电池企业的生存空间将遭到进一步挤压。

因此圆柱电池企业需要根据自身情况和市场变化,制定正确的市场竞争策略,在未来的竞争中求生存。

来源:高工锂电网