新能源汽车国家大数据联盟2020年会于12月24日在北京隆重召开。在年会“新能源汽车保险与大数据”分论坛上,中银保信业务三部产品处副经理黄颖做了“新能源汽车保险数据浅析与保险方案建议”的主题演讲,她认为:动力电池和车身风险差异、车电分离的新趋势对保险产品提出差异化的新要求。

新能源汽车本身就是一个热点,各界关注度高的一方面是保险,一方面是数据。从保险的角度,其实保险是实体产业的支撑,也是关系国计民生的重要保障。从数据角度,数据对于保险以及整个金融方案的影响是越来越大,其实数据的整合也是未来全产业链发展的方向。

今年是车险的全面改革年。未来的新局面行业的条款是保险责任扩大,保额提升,保费下调的局面,大家更为关注新能源汽车里程保险这些创新产品的上市。在这样一个保险行业变革的大背景下,我们发现近几年汽车产业也在发生相应的变革。我觉得新能源汽车决定了未来车险的需求规模,电动化已经成为了汽车产业界定的发展趋势。

从2017年新能源汽车的事故风险表现来看,新能源汽车的出险率确实高于传统车辆,2017年是高9个百分点,随着近几年技术的迭代和更新,出险情况还是有些好转。分不同的燃料类型来看,以插电式混合动力车出险率更高,可能涉及油和电的混合,对于出险情况的复杂度有一定的影响。

我们是把车辆的出险分为四种,本车的财产损失及人身伤亡和第三者财产损失及人身伤亡。新能源汽车和传统车怎么样呢?其实跟传统车辆类似的点在于,绝大多数的案件还都是车损险的损失案件,它的数量占比超过70%以上。相对传统车辆三者险的占比更高,险种的分布特征考虑是不是基于它的噪音小,起步快,行人伤亡概率高;另外它的车上人员险的占比极小,是不是与车辆的短途行使、车速较低和高速公路占比比较低的因素相关?

新能源汽车在面临自然灾害的时候,损失程度是明显高于传统车辆的。我们比对了一下发生火灾和自燃的时候,车辆的维修成本达到10万块钱左右,如果遭遇暴雨、暴雪、暴风车辆配件的费用是高达2万左右。

我们对新能源汽车的事故风险有些研究的初步结论,整个风险分为四个部分:特殊零部件、特殊风险种类、特殊场景和特殊影响因素。从零部件角度,动力电池和相应的电力化设备。从特殊风险角度,我们认为自然灾害的风险还是比较高,其它自燃、水淹等等,还是有值得观察的方向。特殊场景来讲,确实充换电的场景,事故后的处理和检测维修场景,车辆的长期停放场景,对于整个新能源汽车的风险关联度还是相对比较高。最后一点特殊的影响因素,传统的车、人、路,对于新能源汽车来讲,不同的气候特征,不同的温度、湿度都有一定的影响。

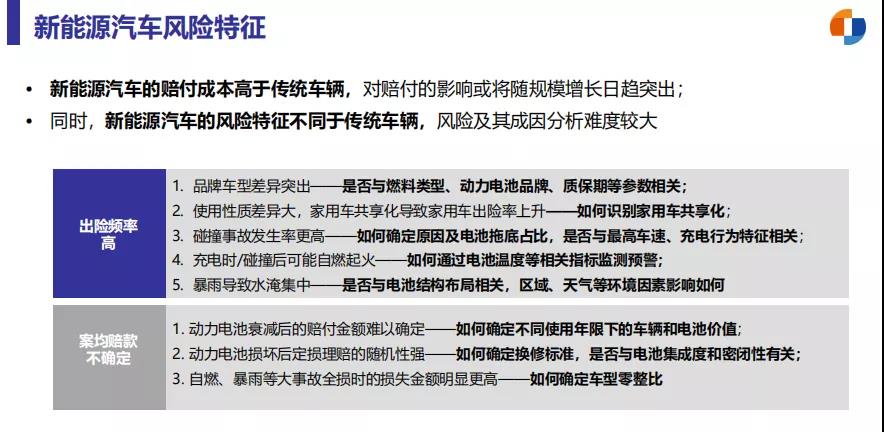

新能源汽车的赔付成本是高于传统车辆,随着规模增长,我们认为它对整个车险业务的赔付影响是日趋突出。同时新能源汽车的风险特征成因分析难度还是挺大。从出险率和安全赔款角度来讲,出险率高,但是它有很多很复杂的因素,比如品牌车型的差异,可能与相应的燃料类型、动力电池品牌、质保期相关。使用性质是不是家用车共享化的趋势导致家用车出险率的提升?事故和交强险的概率,是不是与充电行为特征相同?关于自燃起火的车险,确实需要电池的质量监控和预警。第五,暴雨导致的水淹集中风险,与电池的结构布局,以及区域经济的影响因素是相关的。在案均赔款方面,比如动力电池衰竭以后它的金额怎么确定?损坏以后的定损理赔的随机性问题和换修的标准问题,以上这些问题体现了整个新能源汽车的风险复杂程度,确实是亟待研究的课题。

刚才说了这么多风险,我们觉得数据对于新能源汽车来讲它的影响度还是高于传统的车辆,不管是车还是人,还是环境。这些数据对于风险的影响其实也决定了保险行业是需要投入更多的精力去研究新能源汽车的规模与风险,因为它会比较大程度影响到规模与盈利。

刚才说的一些简单的历史数据,接下来对新能源汽车的保险方案做一些不成熟的建议。

首先,其实保险在新能源汽车的产业变更当中是有机遇和挑战,机遇体现在产品的创新空间增大,风险需求提升。挑战是传统的狭义的车险产品需求有所减少,车电分离的趋势是呼吁保险行业做相应的创新。

我们可以拿一个客户举个例子,大家可以看到客户的需求其实是常规车险和特殊的保险产品,以及附加的服务。常规的车险产品可能在客户的需求寿命当中都没有特别的提及,对于电池损坏,电池延保,充电设施的保障,这些特殊风险的产品理解更多是需要通过财产险和责任险非车的险种进行保障。第三部分关于附加服务,也会涉及到一些充电的救援,包括后续的损失发生的保障。我们觉得这样的客户需求情况之下,传统车险是亟待优化和创新的。

刚才各位专家提到了车电分离的模式,这个其实是政策鼓励的方向。简单分成三个模式,第一,车身+电池整体销售,仅金额价值分离。第二,车身和电池分开销售,电池/长期租赁,充电为主。第三个模式,只销售车身,电池独立运营的模式。不同的模式电池的所有权和投保人、被保险人都有鲜明的差异,相应的保险需求也有变化。

在刚才的分析之后,我们还是觉得狭义的车险产品还是要往广义的汽车保险服务的方向发展。刚才看到了车险综合改革和汽车产业的变革是一个双期叠加的大背景,车辆的保险或者新能源汽车的保险还是需要跟上实体产业的高质量发展步伐,从传统意义上说的简单商业险和交强险拓展到符合电动智能网联汽车特征的可定制化汽车保险服务。

刚才也提到了新能源汽车示范条款的内容,我们觉得整体来讲还是要符合这几个原则。第一个原则是它需要体现和覆盖新能源汽车的特殊风险。第二个原则,需要去解决现在保险承保理赔实务当中的问题。最核心的是需要惠及到新能源汽车的消费者,一方面完善保险责任,一方面是厘定合理的费率框架。保险其实关系到每个人每个家庭,它的影响和需要对它的关注程度也是必不可少的。

这是一个简单的保险方案的介绍。你说新能源汽车的安全和风险,其实就是车的安全,电池的安全和充电的安全。在创新产品的体现当中,我们觉得也是这几点。从服务的角度包括检测,代步,以及救援的费用,从某种程度来讲也是比较符合实际的需求的。

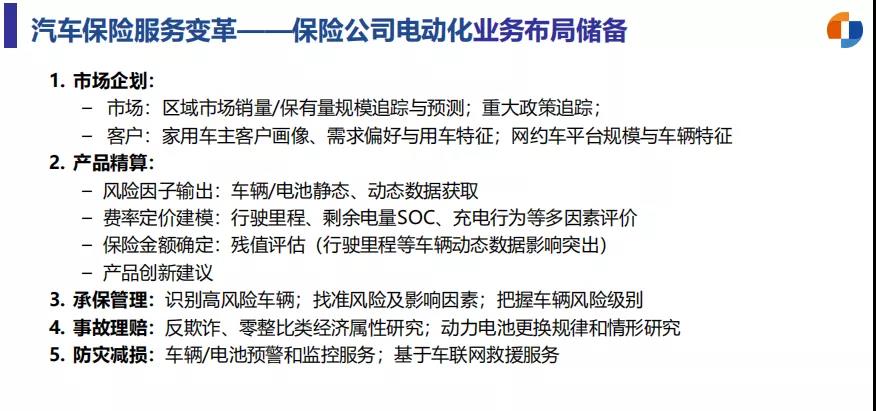

从保险行业来讲,也是需要对于整个电动化的业务做布局上的储备,不管从市场的企划、产品精算、承保管理、事故理赔、防灾减损都是需要做一些相应的调整,核心也是在支持实体产业发展的同时,有助于整个保险行业的进步和创新。

一方面从行业的角度也会继续研究新能源汽车保险方案的创新。第二,我们也希望能够支持新能源汽车产业链的主体,把握保险市场的动态和影响。

最后发挥数据资源的优势,希望能够支持到新能源汽车的安全与风险管理的工作。

非常感谢此前专家和前辈的指点和鼓励,也感谢合作伙伴的支持和智慧的共享。感谢联盟,感谢中国汽车工程研究院。谢谢。