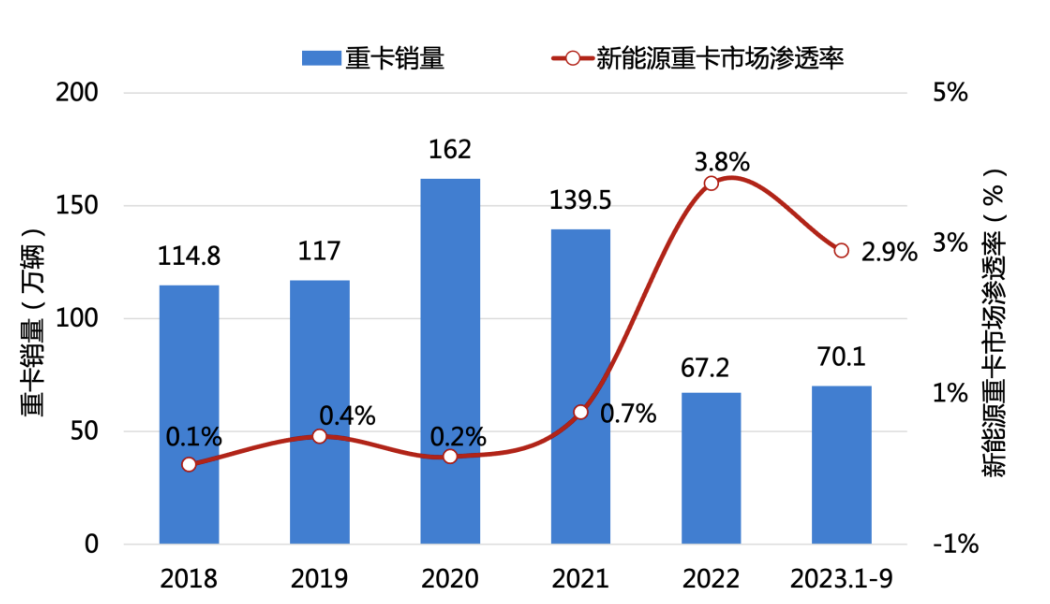

新能源重卡市场逆势增长。重卡领域,受新冠疫情以及房地产市场收缩等因素影响,自2020年以来重卡整体市场销量有所下滑(图1)。而新能源重卡逆势增长,市场销量快速增长。自2022年以来,新能源重卡年度销量均在两万辆以上,市场渗透率快速上扬,从1%以下快速上涨至2%以上。

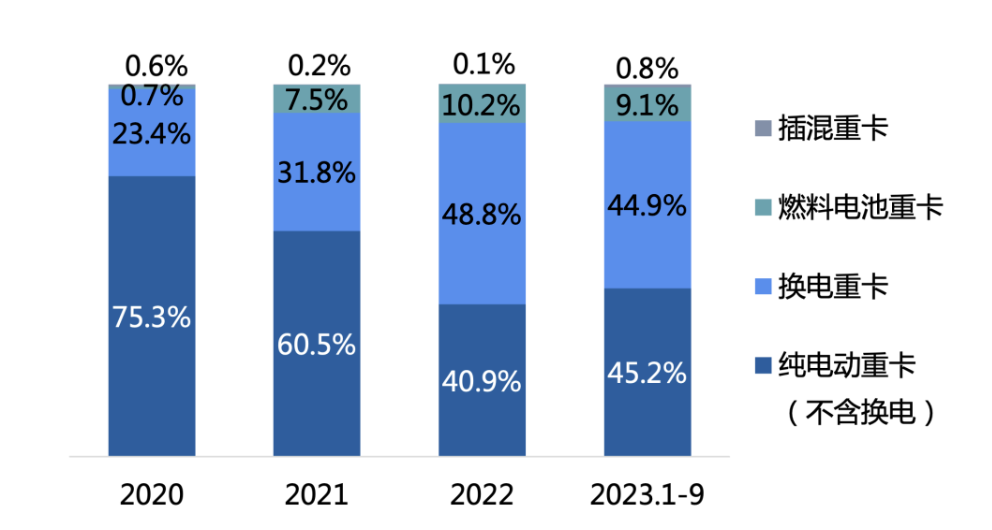

新能源重卡市场主流车型为纯电动重卡。分类型新能源重卡历年销量及结构分布看(图2、图3),充电重卡和换电重卡为新能源重卡的主要推广类型,两种类型车辆的销量占比在90%左右。重卡作为生产资料,对运营效率、购置成本要求较高,换电重卡起于环保政策驱动、兴于用户高效运营需求,市场份额从2020年的23.4%快速扩大至2023年的44.9%。

图2 分类型新能源重卡历年销量情况

图3 分类型新能源汽车历年销量结构占比

新能源重卡市场的主流车型为牵引车、自卸车,两种车型市场占比在70%(图4)。其中,换电重卡市场牵引车和自卸车的销量占比更大,超过90%。

图4 近两年新能源重卡市场销量及结构占比

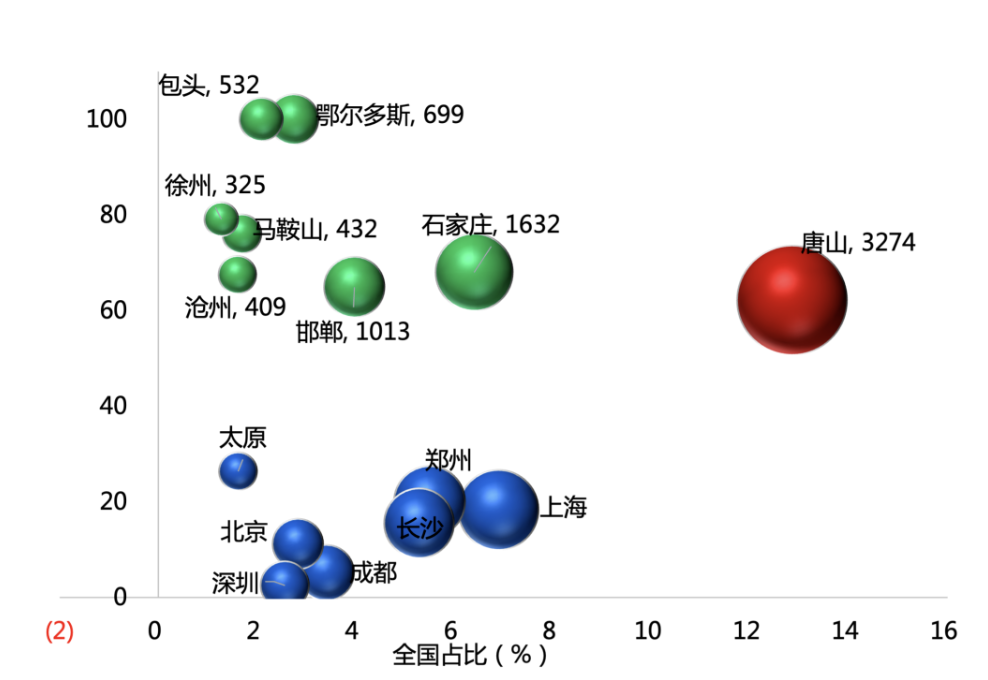

图6 2022年TOP15城市新能源重卡推广分布情况

数据来源:新能源汽车国家监测与管理平台,电车资源网。

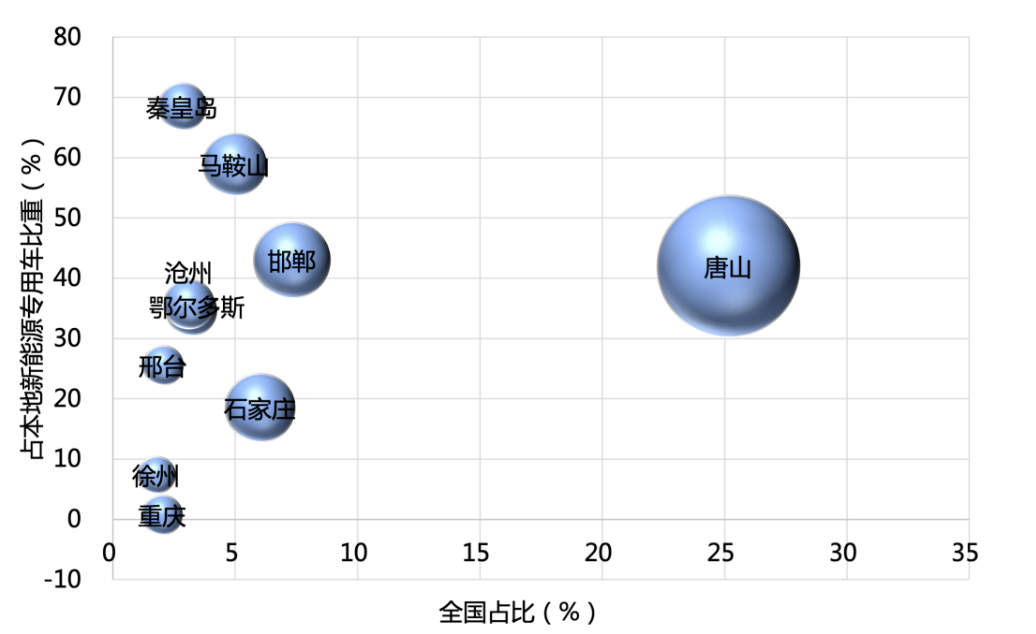

换电重卡推广集中在重点城市。截至2023年上半年,国家监管平台换电重卡累计接入14056辆(图7)。其中,唐山市换电重卡全国推广占比超过25%,领先其他城市。

1、相较于燃料电池重卡,现阶段电动重卡采购成本相对较低,将成为未来一段时间重卡电动化转型的主流选择。部分沿固定线路高频运营的短倒运输场景,“车电分离”模式凭借首购成本低,运营效率高,换电重卡有望实现快速渗透。

2、现阶段新能源重卡处于产业前期快速导入期,企业层面应紧抓先机,加大技术研发和市场投放。

3、电动重卡具有显著的低使用成本优势,但在推广应用中也存在一定局限性,例如车辆载重受限、充电设施配套体系、电池成本及寿命等,未来电动重卡大规模推广还有赖于多方面因素的持续改善。