研究背景:截至2023年8底,新能源汽车国家监测与管理平台(以下简称“国家监管平台”)已累计接入新能源汽车超1700万辆,行驶里程超6400亿公里。依托车辆海量实时运行数据,新能源汽车国家大数据联盟联合行业相关单位连续6年出版《中国新能源汽车大数据研究报告》。本报告在年度常规研究内容的基础上,增加了换电重卡运行特征、燃料电池汽车示范城市群运行特征、老旧小区充电便利性研究、低温地区冬季车辆运行特征等亮点内容。近期联盟结合蓝皮书研究成果形成系列化预热软文,本期将重点介绍新能源汽车动力电池市场推广情况。

《中国新能源汽车大数据研究报告(2023)》即将出版

01 截至2022年底,动力电池装机量累计接入708.5GWh

根据新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台(以下简称“国家溯源平台”)收录数据分析,按照车辆生产时间统计,截止到2022年12月31日,国家溯源平台累计接入新能源汽车1460.3万辆,配套电池包1862.5万包,配套电池电量已达到708.5GWh。近年随着新能源汽车市场蓬勃发展,动力电池装机电量呈现持续增长态势,2022年全年装机车辆588.8万辆,同比增长85.9%,装机电量288.8GWh,同比增长102.4%,配套电池包为622.4万包,同比增长77.8%。

02 磷酸铁锂电池优势显现

磷酸铁锂电池凭借其在经济性、安全性等方面的优势,新能源商用车领域已基本实现了全面装机覆盖;新能源乘用车领域,2022年磷酸铁锂电池装机量占比已达到60.4%,同比扩大15个百分点,优势逐渐凸显。

图1 分类型车辆的动力蓄电池装机量结构变化情况

数据来源:国家溯源平台。

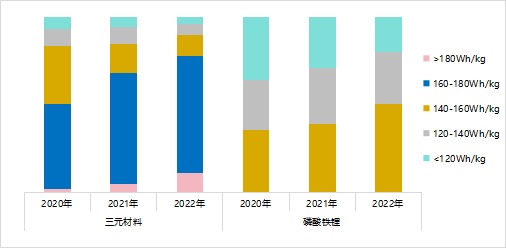

03 高能量密度动力电池搭载率进一步提高

得益于电芯设计、系统集成等技术能力持续提升,动力电池能量密度得到了实质性的提升,尤其是磷酸铁锂电池由于其成本的优势,高能量密度动力电池搭载率进一步提高。2022年搭载三元材料动力电池的纯电乘用车中,电池系统能量密度超 160Wh/kg的车型产量占比77.5%,较2021年提升近10个百分点,搭载磷酸铁锂的纯电动乘用车中,电池系统能量密度超140Wh/kg的车型产量占比50.3%,相比2021年提升近12个百分点。

图2 纯电动乘用车搭载分类型的动力电池能量密度变化情况

数据来源:工信部装备中心《乘用车企业平均燃料消耗量与新能源汽车积分并行管理实施情况年度报告(2023)》。

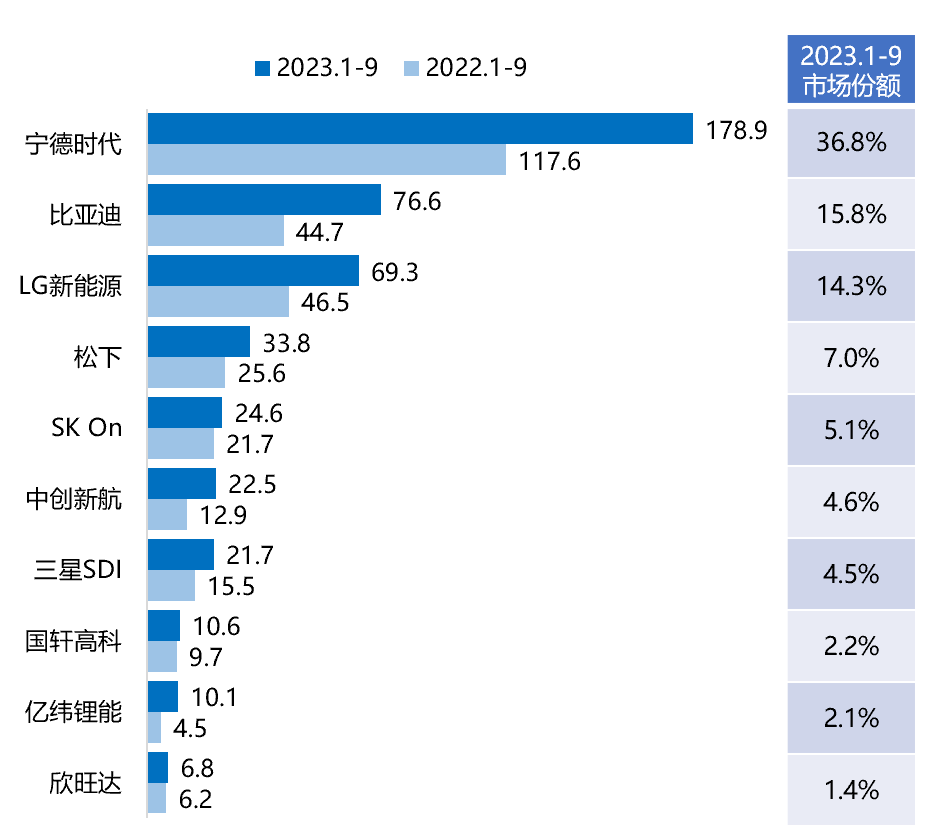

04 中国动力电池市场形成一超一强多雄局面

得益于新能源汽车市场快速增长,中国动力电池企业装机量快速提升。根据韩国SNE research发布的全球动力电池装机量数据,2023年1-9月,全球注册的电动汽车动力电池装机量约为485.9GWh,同比增长44.4%。装机量前十名电池企业中,中国电池企业分别为宁德时代、比亚迪、中创新航、亿纬锂能、国轩高科、欣旺达,1-9月市场份额共计62.9%。其中,宁德时代、比亚迪占据前两位,市场占比分别为36.8%和15.8%,赶超LG新能源、松下及SK On。

图3 2023年1-9月全球动力电池装机量TOP10企业排名

数据来源:SNE research。

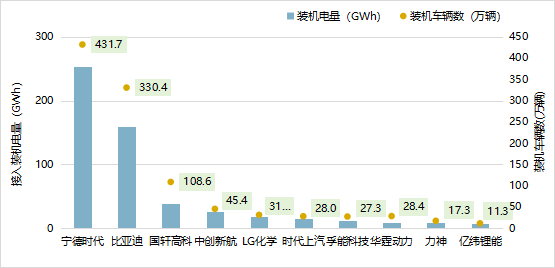

中国动力电池市场格局形成一超一强多雄局面。截至2022年12月31日,全国累计装机电量TOP10电池供应商企业累计装机电量546.5GWh,占全国累计总电量的77.1%,宁德时代、比亚迪强势占据前两位。其中,宁德时代累计电池装机电量最大,占全国累计总电量的35.8%,装机车辆数量达到431.7万辆;比亚迪凭借刀片电池技术和上下游产业链一体化布局实现快速扩张,电池装机量稳居第二位;国轩高科、中创新航等其他动力电池企业装机规模亦实现稳步上升。

图4 中国TOP10电池生产企业累计装机情况

数据来源:国家溯源平台。

想要了解《中国新能源汽车大数据研究报告(2023)》更多内容,敬请关注新能源汽车国家大数据联盟微信公众号!