Skip to content

在新能源汽车产销量飞速增长的趋势下,消费者对新能源车险的关注度和市场反响也在持续上升。保险行业对新能源汽车的产品、服务和技术滞后于新能源汽车产业发展,但同时,保险行业也面临新能源汽车出险率高、赔付率高和经营成本高的“三高”经营痛点。在这样的背景下,新能源汽车国家大数据联盟第43期微课堂邀请到北京保险服务中心总裁廖建光为大家分享《新能源汽车保险发展现状与展望》的精彩课程。以下为课程回顾。

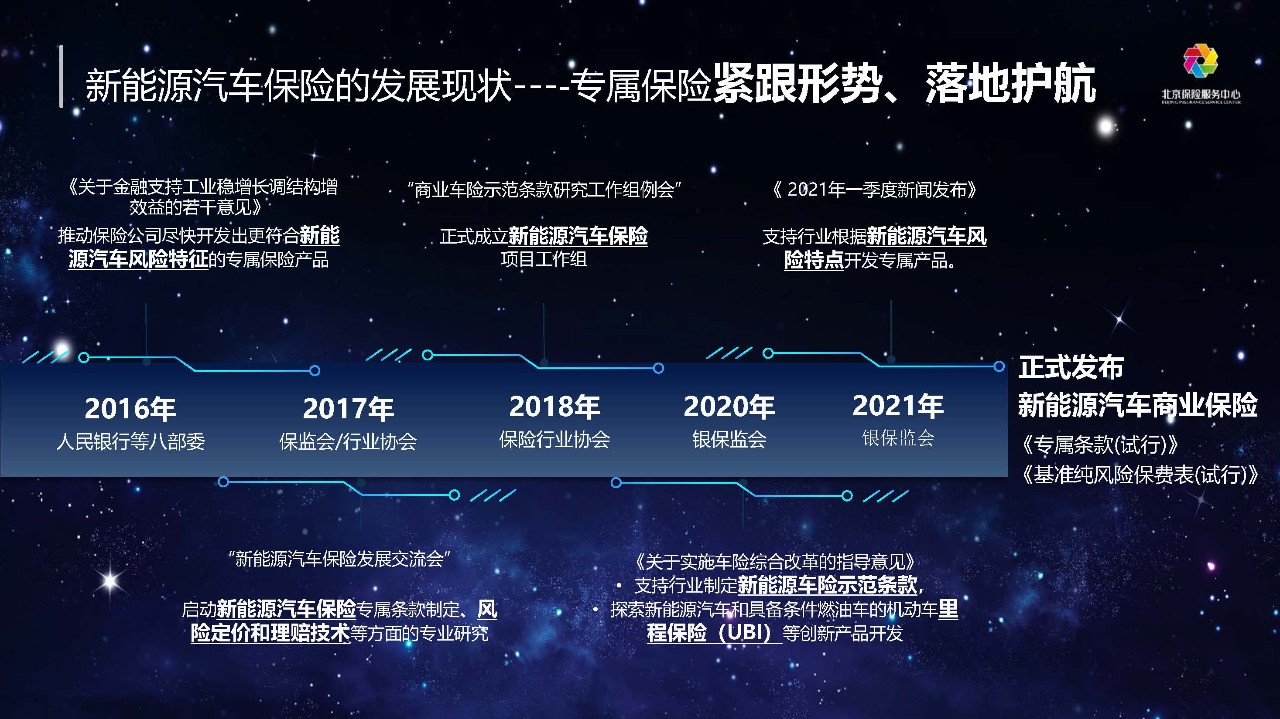

2022年上半年新能源汽车销售量达到260万辆,同比增长120%,根据乘联会数据预测,2022全年销售量保守预计600万辆。随着汽车市场的快速发展,保险市场也在快速增长。2016年至今,全行业根据国家相关部委的要求积极行动,2021年12月,行业内正式发布了新能源汽车商业保险《专属条款(试行)》。

截至2021年末,保费规模约350亿,占车险保费4.5%;至2022年8月,保费规模达400亿,占比升至7.6%。根据相关数据预测,2022年保费规模将达到650亿,较上年增加86%,占比升至7.8%,2025年新能源车年销量将突破1000万台,保有量突破3500万台,年保费规模将达到2000亿左右。

但是受新能源汽车构造、驾驶适应性等因素影响,其出险率、赔付率明显高于传统燃油车;新能源汽车商用或营运用车占比较高,行驶时间长,与事故率、赔付率呈正相关性。

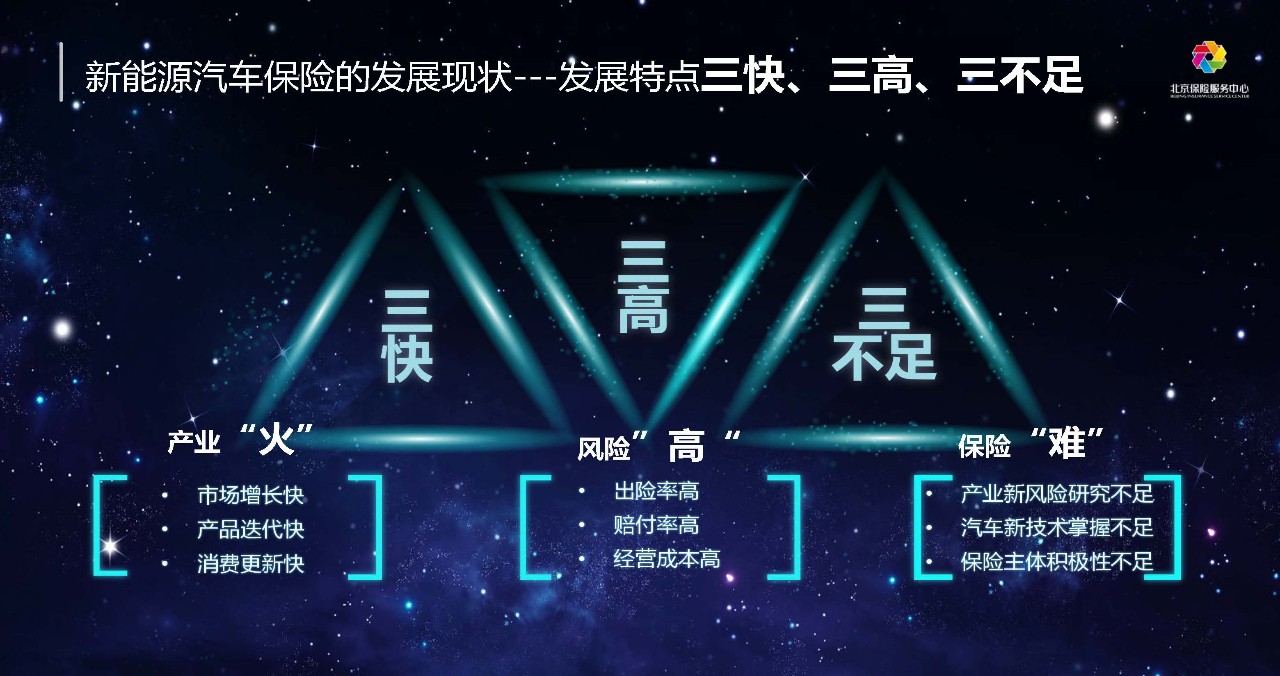

截至2021年末,新能源车赔付率约90%,高于行业整体车险约21个百分点,部分中小公司赔付率超过100%,家用车出险率高于传统油车9.3个百分点,出租租赁车出险率高于传统油车14个百分点。新能源汽车保险的发展呈现出三快、三高、三不足的特点。

新能源汽车与传统燃油车商业保险的专属条款是有所不同的。

被保险新能源汽车是在中华人民共和国境内(不含港、澳、台地区)行驶,采用新型动力系统,完全或主要依靠新型能源驱动,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆、履带式车辆和其他运载工具,不包括摩托车、拖拉机、特种车。

强调起火燃烧,明确行驶、停放、充电、作业等属于责任范围,保障范围包括:车身及三电系统,不包括充电桩(有专属附加险);电池衰减、充电期间因外部电网故障导致的损失不属于保障范围,(有专属附加险)。

新增附加外部电网故障损失险、自用充电桩损失保险、自用充电桩责任保险;更新附加新能源汽车增值服务特约条款;删除附加发动机进水损坏除外特约条款。

纯电动车折旧率明显高于其他车型。车价越低,折旧越快;电池价格占比越高,折旧越快;随着车龄的提升,新能源车险费率也将加速增长。

除此之外,新能源汽车商业保险的基准费率也进行了调整。

险总保费=基准保费*无赔款优待系数*交通违法系数*自主定价系数(0.65-1.35)

-

-

-

驾驶员操作风险:异常使用与不规范用车、充放电行为风险因素

-

新业态(车电分离等)引发的新风险:基于动力电池技术与风险管理,围绕电池产品责任、电池使用风险、电池衰减及残值评估等风险

-

系统及网络安全风险:关于数据应用、信息与网络安全等相关技术与风险

随着新能源汽车产业的不断变革、技术不成熟等原因,目前相关保险行业仍面临众多挑战。

-

-

电池等关键零部件的设计和技术发展,对保险风险影响极大

-

保险公司经营遭遇“痛点”,专属条款、费率与风险特征仍不匹配:

新能源汽车产业加速创新发展势不可挡,前景广阔,如何有效化解日益增长的新能源汽车风险保障需求与保司创新不足及行业主体积极性不足之间矛盾,将是行业的“必答题”,因此要主动拥抱变革,运用新技术,开创新局面,紧跟数智化趋势。新能源汽车智能网联化极大改变了保险业传统车险经营商业逻辑,保险业从结果数据运用,到全流程数字参与,与新能源汽车产业协同互动,构建全新的数智化保险风险管理模式。